一、从还款总利息:等额本金更划算

在贷款金额、利率、期限相同的情况下,等额本金还款的总利息要小于等额本息还款。因为等额本金前期还款本金占比大,利息支出相对较少。

二、从月供压力来看:等额本息更划算

等额本息每月还款金额相同,便于规划预算。而等额本金前期还款金额较大,对于收入不稳定的用户来说,可能会影响日常生活。

三、从提前还款来说:等额本金更划算

如果在同一时间点提前还款,等额本金节省的利息会更多。因为等额本金前期还款本金占比大,提前还款后,剩余待还款本金减少,重新计算的利息也会减少。

四、从通货膨胀来讲:等额本息更划算

随着时间的推移,人民币购买力会下降,而等额本息前期还款金额中利息占比较高,相当于用未来的贬值货币支付现在的债务,从长期来看,等额本息更划算(但此条在实际应用中影响较小,因为通胀率通常不会特别高,且难以准确预测)。

综上所述,等额本息和等额本金各有优势。如果收入稳定且较高,能够承受前期较大的还款压力,并考虑提前还款以节省利息支出,那么等额本金可能更适合。如果收入相对不稳定或较低,希望每月还款金额相同以便于预算规划,那么等额本息可能更合适

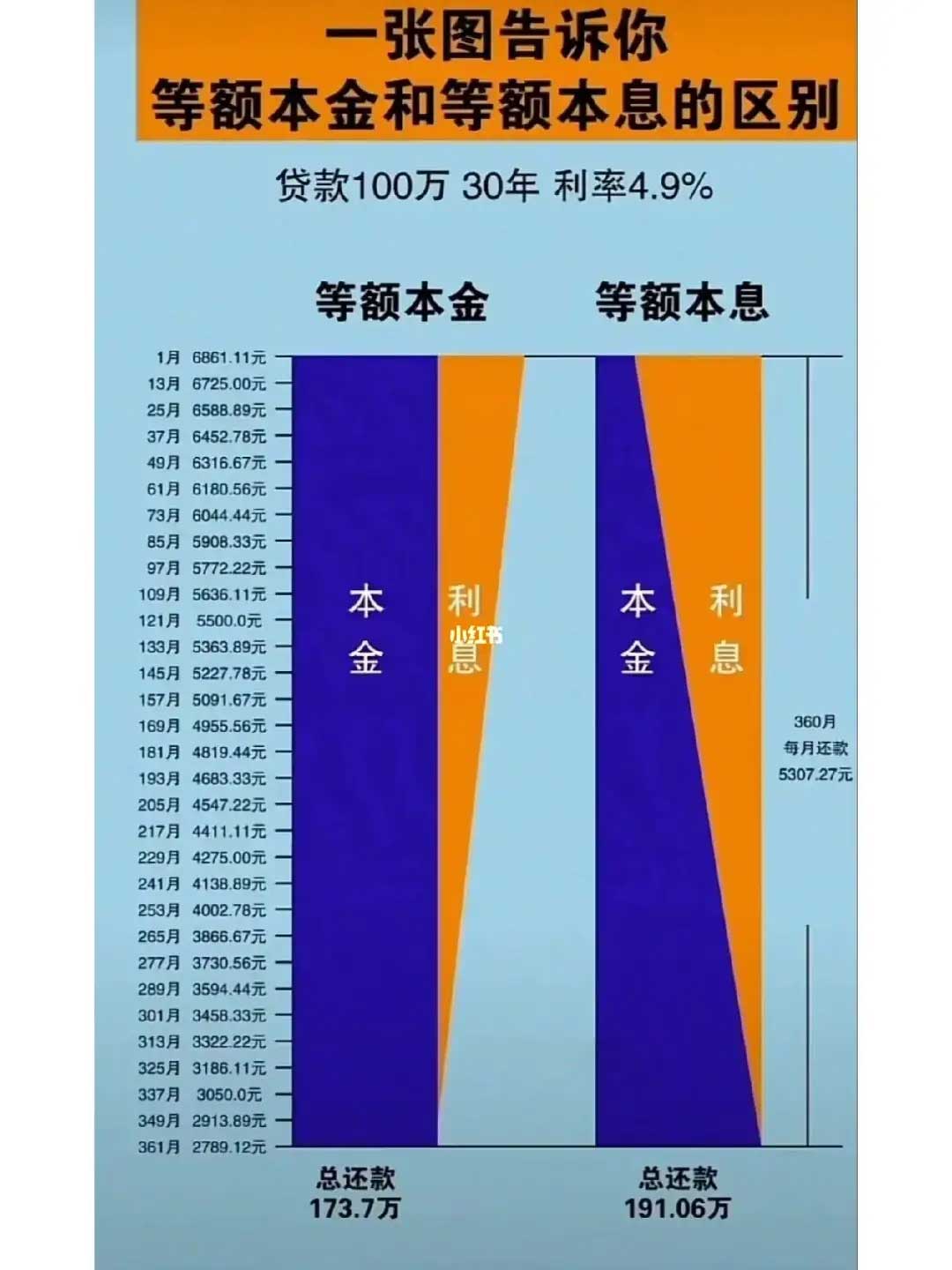

等额本金和等额本息的区别?两种还款方式最直观的体现为:等额本息还款金额每月是固定金额;等额本金每月还款金额有多到少,逐月递减。

等额本金每月还款利息和本金的构成

下面我们以30年期,100万住房按揭贷款为例(按现行5年以上基准利率4.9%打9折计算即年利率4.41%):

等额本息:每月还款5013.52元,利息总额804866.42元,本息总额为1804866.42元等额本金每月还款利息和本金的构成等额本金:第一个还款额为6452.78元,之后每个月以10.21元递减,直至360个月后当月还款2787.99元结清贷款。利息总额为663337.50元,本息总额为1663337.50元。

同样的贷款金额,同样的贷款期限,还款方式不同,最终的结果会差很多。以100万,30年的按揭贷款为例,等额本息与等额本金还款方式中竟相差14万余元

具体的也可以以下图更直观的参考:

- 1年 3.55%(下调0.05%)

- 5年(及以上) 3.95%(下调0.15%)

- 数据更新日:2024年2月20日

- 5年以下(含5年) 2.6%

- 5年以上 3.1%

- 1年以内(含1年) 4.35%

- 1-5年(含5年) 4.75%

- 5年以上 4.9%